PAS BESOIN D’EXIL FISCAL

QUAND ON A SA HOLDING !

Je vous offre votre montage holding

mis en place gratuitement

par mon expert comptable

Soit 6.654 €

de prestations offertes !

Avec votre Holding :

- Vous paierez jusqu’à 35 fois moins d’impôts (!)

- De manière 100 % légale (domiciliation en France)

- Vous bâtirez un patrimoine solide sans risque de coup de bâton fiscal

- Vous vivrez sereinement avec le même régime fiscal que les grandes fortunes

- Tous vos investissements explosent (immobilier, bourse, cryptomonnaies, private equity…)

Tout cela :

- Sans rien faire : mon comptable s’occupe de tout

- Sans payer pour l’obtenir, c’est OFFERT aux premiers

- Accessible que vous ayez déjà investi ou pas

- Quel que soit votre objectif (devenir rentier ou léguer votre patrimoine)

Sur cette page je vous explique pourquoi

la Holding peut TOUT CHANGER pour vous

Comme elle a TOUT CHANGÉ pour moi !

(et OUI, ça marche même sans être un gros investisseur immobilier)

Chers Lecteurs,

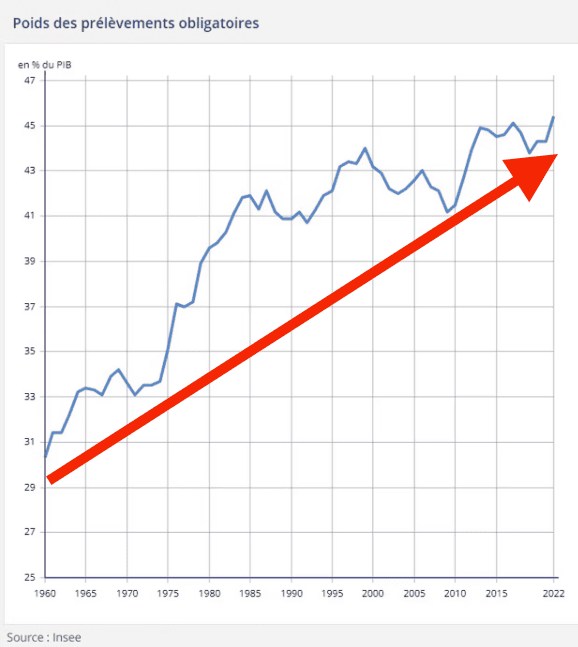

Vous n’avez pas pu rater les nouvelles récentes du vote du Budget 2026 et son cortège d’augmentations d’impôts dans tous les sens.

Je suis désolé de vous le dire aussi brutalement mais…

Si vous ne faites rien vous allez avoir un très gros problème dans les années à venir.

En fait, dès 2026.

Car ça a déjà commencé.

Et ça ne va faire qu’empirer.

Il y aura bientôt 2 catégories de Français

Ceux toujours plus écrasés d’impôts…

Qui travaillent plus mais ne s’en sortent pas.

Qui n’arrivent pas à avancer.

Qui investissent le peu d’argent qu’il leur reste sans que cela ne change rien.

Qui veulent quitter la France car il n’en peuvent plus…

Et ceux qui paient de moins en moins d’impôts…

Qui voient leur pouvoir d’achat augmenter sans travailler plus.

Qui enchaînent les investissements : immobilier, bourse, cryptomonnaies, private equity… chaque investissement renforce l’autre !

Qui investissent et réinvestissent et font EXPLOSER leur patrimoine.

Et qui n’ont pas besoin d’exil fiscal à l’autre bout du monde !

Vous ne vous êtes jamais demandé pourquoi les milliardaires ne quittent pas la France ?

Et sa fiscalité la plus élevée au monde ?

Alors que toutes les stars de la chanson et du sport partent habiter en Suisse ou à Monaco ?

Pourquoi Xavier Niel peut faire ce discours patriotique émouvant aux larmes sur RMC :

Soyons honnêtes, s’il peut se permettre de dire cela, c’est pour une seule raison :

Parce qu’il a optimisé sa fiscalité !

Tout comme Warren Buffett, qui déclarait en 2011 : “Je paie moins d’impôts que ma secrétaire !”

(proportionnellement bien sûr, car avec 6,9 millions d’impôts payés cette année-là il n’était qu’à 17,3 % de taux d’imposition !)

Leur secret ? ils ont tout mis sous leur HOLDING personnelle !

Le secret pour passer de petit investisseur particulier surtaxé à rentier qui paie 15 % sur tous ses investissements tient en un mot :

HOLDING

Ils bénéficient tous de ce montage fiscal ULTIME.

Il n’y a rien de mieux en France.

Il leur permet de payer jusqu’à 35 fois moins d’impôts que les particuliers !

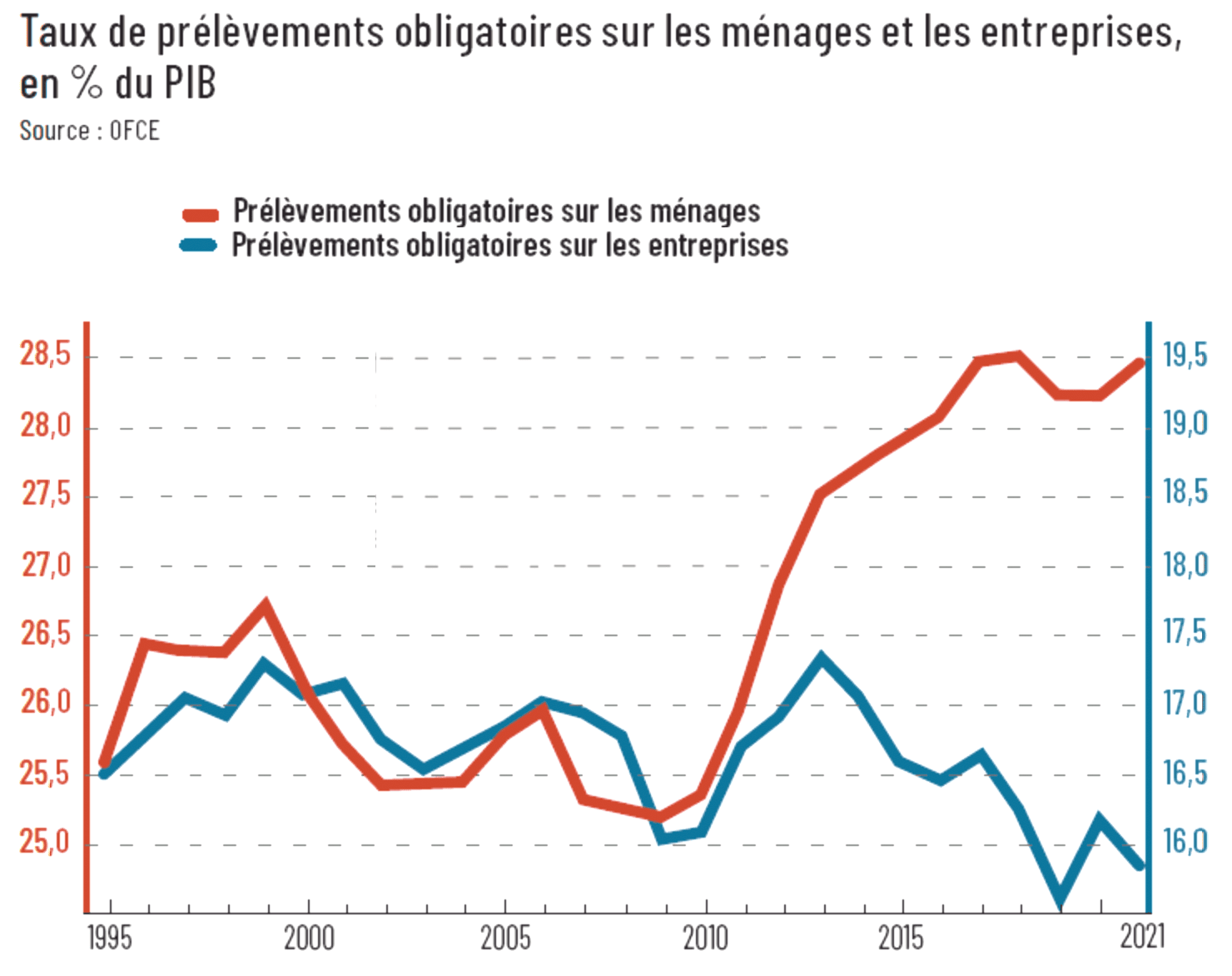

📈 Les impôts ne font qu’augmenter pour les particuliers

Depuis 2014, les ménages contribuent à 90 % de l’effort fiscal.

📉 Et ils ont plutôt tendance à baisser pour les entreprises !

Elles ont participé à seulement 4 % de cet effort.

A l’inverse des stars de la chanson et du sport qui ne peuvent PAS optimiser

Souvenez-vous de Gainsbourg brûlant les ¾ d’un billet de 500 Francs en direct en 1984…

Ou de Gérard Depardieu parlant de 85 % d’imposition en 2012, avant de partir pour la Belgique.

Eux ne peuvent bénéficier de la puissance de la Holding, car leur voix ou leur jeu d’acteur, ils le possèdent en propre. Impossible de l’attribuer à une Holding.

Xavier Niel possède la plupart de ses actifs via sa Holding NJJ, Bernard Arnault via sa Holding Agache SCA

C’est cette optimisation qui leur permet de rester en France.

Rien d’autre.

Tous les milliardaires, millionnaires et rentiers possèdent leur Holding.

C’est ce que j’appelle “un paradis fiscal 100% légal”.

L’erreur de milliers de Français est de croire que la Holding est réservée aux milliardaires

J’ai ma Holding personnelle

Guillaume a sa Holding personnelle.

Tous les investisseurs, entrepreneurs et rentiers autour de nous ONT leur Holding personnelle.

La Holding ne sert pas qu’aux riches, elle sert à DEVENIR riche !

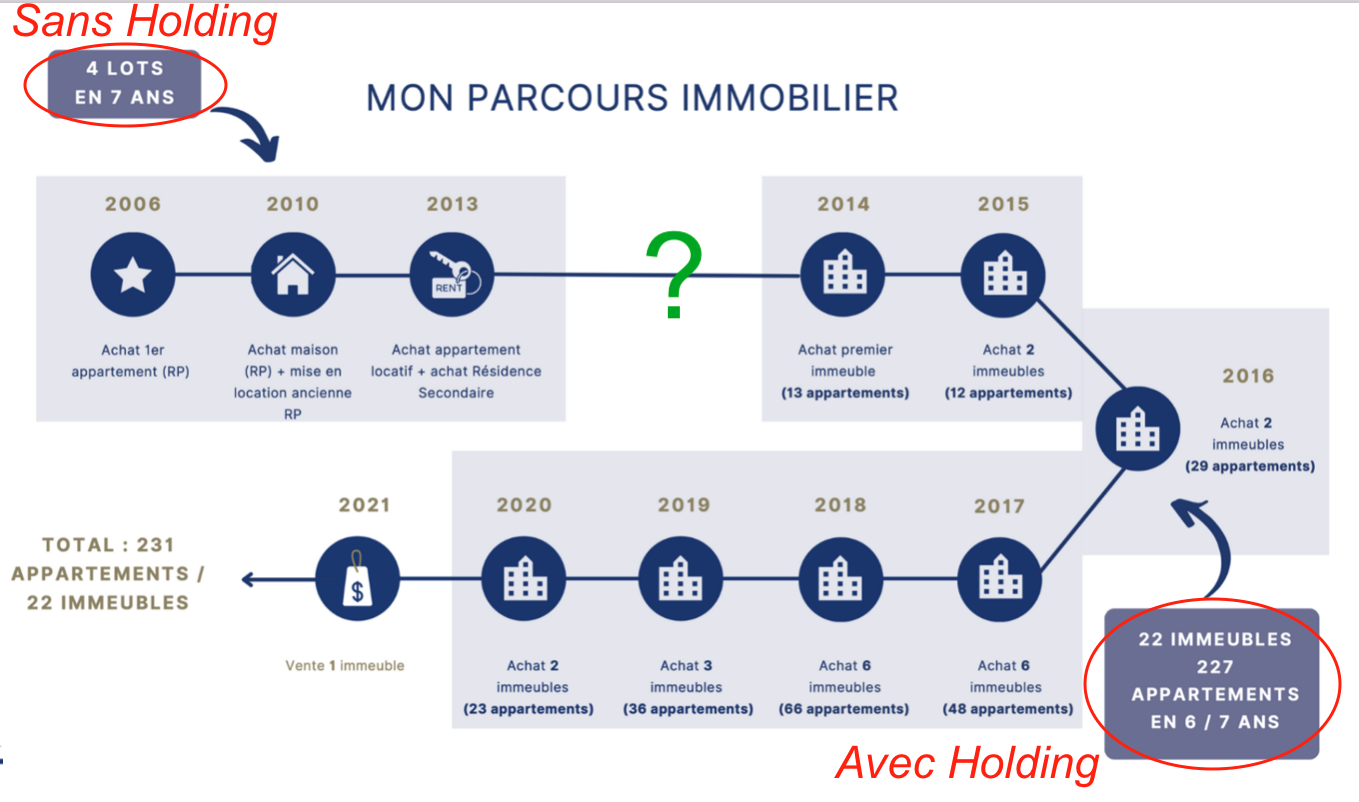

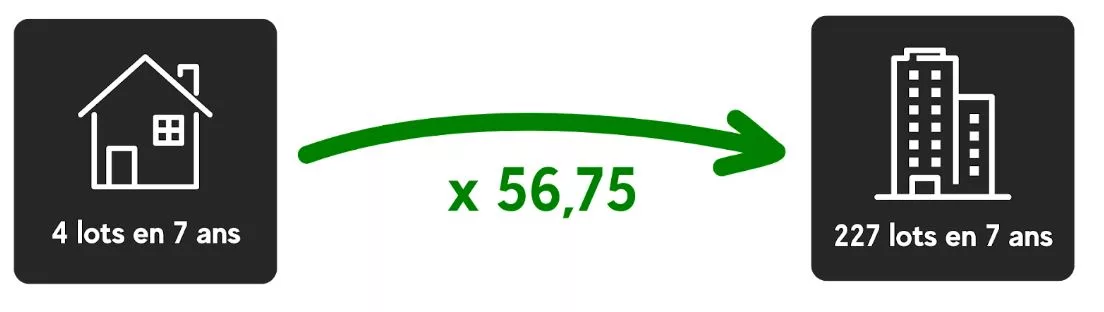

Mon parcours le résume bien :

SANS Holding…

J’ai péniblement acquis 4 lots en 7 ans.

AVEC Holding…

J’en ai acquis 227 les 7 années suivantes !

Ce n’est pas le double.

Ni même 10 fois plus.

C’est 56 FOIS PLUS !

Je ne suis pas devenu 56 fois meilleur.

Je n’ai pas acquis des biens 56 fois plus rentables.

Je n’y ai pas consacré 56 fois plus de temps.

Je ne suis pas devenu magicien

Je n’ai pas gagné au loto.

Je n’ai pas non plus hérité.

Alors que s’est-il passé entre 2013 et 2014 ?

J’ai mis en place ma Holding.

Et ensuite, tout s’est accéléré !

Le bon montage fiscal a TOUT changé pour moi

Entre professionnels de l’immobilier, on le sait tous.

La raison pour laquelle 9 investisseurs sur 10 échouent…

Ce n’est PAS la rentabilité,

Ce ne sont PAS les taux,

Ce ne sont PAS les impayés,

Ce ne sont PAS les travaux,

C’est la fiscalité

Le même projet, acheté par la même personne, mais avec 2 montages fiscaux différents peut-être :

- Soit un superbe investissement qui rapporte une fortune

- Soit… une vraie catastrophe qui COÛTE une fortune

Je suis sérieux.

Regardez ce petit immeuble, que j’ai acheté en 2017 pour moins de 100.000 euros

| Avec mon régime fiscal | Avec le mauvais régime fiscal |

|

au bout de 20 ans, il m’aura rapporté environ + 58.000 euros |

il m’aurait - 33.000 euros |

= 91.000 euros de différence !

91.000 euros de différence…

Oui, le même investissement peut rapporter 58.000 euros,

Ou coûter 33.000 euros.

Simplement à cause de la fiscalité.

Vous imaginez la différence entre deux investisseurs ?

Sur un même bien, l’un s’enrichit, tandis que l’autre PERD de l’argent.

Imaginez sur un plus gros immeuble ?

Imaginez, comme c’est le cas pour moi, sur 22 immeubles !

On parle de plusieurs MILLIONS d’euros de différence !

L’un va se retrouver bloqué très vite.

L’autre va enchaîner encore et encore !

Le problème de la fiscalité, c’est que c’est invisible au début

Prix d’achat, rentabilité, frais de notaire, cash-flow, travaux… ils avaient tout bien calculé.

Tout… sauf les impôts.

Et le jour où ils s’en aperçoivent, il est souvent TROP TARD.

La plupart des gens ne maîtrisent pas la fiscalité

C’est trop compliqué, trop abstrait.

Alors ils achètent en nom propre et disent “on verra plus tard”.

Et ils vont, comme tout le monde, droit dans le mur.

Le mauvais choix fiscal TUE

Je connais des dizaines d’histoires d’investisseurs forcés de revendre leur bien à cause des impôts.

4 de mes meilleures opérations sont dues à des investisseurs pris à la gorge par les impôts !

Comme cette dame qui a dû revendre un beau bien à 58 ans, car elle était arrivée au bout de son déficit foncier

Qui a envie de gérer cela à quelques années de la retraite ?

Qui a envie de se séparer d’un bien parfaitement rentable à cause des impôts ?

Je pense aussi à cet investisseur qui se croyait rentier à 35 ans…

Il a dû se remettre à travailler pour payer ses impôts.

Vous imaginez le cauchemar ?

Vous ne voulez pas vivre cela.

C’est dommage parce que tout cela est parfaitement évitable

Les impôts n’ont rien d’inéluctable.

J’en suis la preuve !

Je galérais avec 4 biens…

Pour ensuite acheter jusqu’à 6 immeubles PAR AN.

Ce que personne ne comprend avec la fiscalité…

La fiscalité c’est binaire

Soit vous maîtrisez la fiscalité, soit elle vous maîtrise.

Soit elle vous accélère, soit elle vous freine.

Il n’y a pas d’entre-deux.

Avec le mauvais montage fiscal, vous êtes plombé…

C’est comme avancer avec un boulet au pied.

Chaque opération vous étrangle un peu plus fiscalement.

Jusqu’à ce que le banquier dise stop.

Avec le bon montage fiscal, vous êtes propulsé !

C’est comme avancer avec le vent dans le dos.

Chaque opération vous enrichit et vous pouvez recommencer rapidement.

Le banquier le voit et vous suit les yeux fermés.

Ce n’est que grâce à ma Holding que j’ai pu enchaîner si vite :

- 1 immeuble en 2014,

- 2 immeubles en 2015,

- 2 immeubles en 2016,

- 6 immeubles en 2017,

- 6 immeubles en 2018,

- 3 immeubles en 2019,

- 2 immeubles en 2020.

Comment est-ce possible ?

Je vous l’explique plus bas.

Mais d’abord…

Faites-vous l’une de ces 4 erreurs fiscales ?

En France, il existe 4 régimes fiscaux pour l’investisseur immobilier :

- Pinel

- Déficit foncier

- LMNP

- SCI

On va voir ensemble pourquoi aucun d’eux ne m’a permis de devenir rentier.

Erreur fiscale n°1 :

Le Pinel

Le Pinel c’est quoi ?

C’est une niche fiscale qui consiste à investir dans des biens immobiliers neufs éligibles, pour bénéficier de réductions d’impôts.

AUCUN rentier ne l’est devenu en faisant du Pinel

Pour une raison toute simple :

Le Pinel n’a PAS été inventé pour vous enrichir !

Il a été mis en place pour soutenir le secteur du bâtiment.

PAS pour permettre de générer des revenus complémentaires.

Erreur fiscale n°2 :

Le déficit foncier

Le principe est simple :

Vous faites des travaux, et en contrepartie vous ne payez pas d’impôts…

Pendant un certain temps.

Problème :

Vous ne pouvez louer qu’en nue.

Pire, vous ne pouvez déduire de vos travaux que des revenus fonciers, pas de tous vos revenus.

Mais surtout…

C’est une course sans fin, car tôt ou tard vous devrez payer plein pot

Et là, l’addition fait mal.

C’est généralement à ce moment-là que les investisseurs en déficit foncier se rendent compte du piège.

10 ans, parfois 15 ans après avoir acheté.

Mais il est trop tard

Et ils sont obligés de revendre un bien parfaitement rénové et parfaitement rentable.

L’horreur.

Je ne vous souhaite pas de vivre cela

Surtout à un âge où on a envie de profiter de ses rentes, pas de gérer galères et désillusions…

Erreur fiscale n°3 :

Le LMNP

Autrement dit : Loueur en Meublé Non-Professionnel

Je sais qu’en classant ce régime dans les erreurs, je ne vais pas me faire que des amis.

Vous avez raison : c’est de prime abord un régime très intéressant.

Je l’ai moi-même utilisé !

Mais lui aussi montre vite ses limites.

Le LMNP c’était intéressant uniquement si vous vous contentiez de peu

Vous devez rester en-dessous de 23.000 euros de revenus locatifs par an pour en bénéficier.

Cela représente 1.917 euros par mois.

C’est très vite atteint.

Dès votre premier immeuble, vous avez toutes les chances d’être au-dessus !

A moins de se contenter de 2-3 appartements ou d’un seul immeuble dans TOUTE votre vie d’investisseur… ce n’est pas une solution durable.

Et si vous dépassez les 23.000 euros, ce n’est plus du tout intéressant

Au-dessus vous passez en statut LMP (Loueur en Meublé Professionnel).

Vous devrez payer des cotisations sociales de 35 à 40 % !

Et même si vous êtes en déficit, vous devez payer un forfait minimal.

Pire : vous êtes peut-être passé de LMNP au LMP sans le savoir !

Avant il fallait cumuler 3 critères pour passer en LMP, aujourd’hui il suffit de 2.

Et ce n’est même pas le pire

Le pire c’est que le statut du LMNP est précaire.

Il n’y a pas une année où le gouvernement ne parle pas de le supprimer.

La loi de finance 2025 rabotait les avantages :

- Réforme du régime micro-BIC de la location saisonnière

- Révision de l’avantage fiscal de l’adhésion à un OGA

- Modification des critères d’assujettissement à la TVA pour certaines locations de courte durée

- Entrée en vigueur des premières mesures de performance énergétique

Et surtout : Taxation à la revente !

En LMNP les amortissements étaient déduits lors du calcul de la plus-value à la vente du bien.

Ce qui permettait de réduire la plus-value sur laquelle est calculée l’imposition et donc de réduire cette imposition.

Le budget 2026 l’enterre définitivement !

En clair, les avantages du LMNP vont disparaître pour s’aligner sur le micro BIC.

Concrètement, sur un bien acheté 150.000 € revendu 250.000 € au bout de 10 ans :

Cela fait 100.000 € de plus-value.

Actuellement, on peut déduire 30.000 € d’amortissement.

Votre impôt serait donc de 19 % sur ces 70.000 € soit 13.300 €.

Auxquels on ajoute les prélèvements sociaux de 15.781 €.

Avec l’ancien mode de calcul : 29.081 € d’impôts

Avec le nouveau mode de calcul les 30.000 euros d’abattements sont gardés dans le calcul.

Donc on estime que vous avez fait 130.000 euros de plus-value.

L’impôt sera donc de 17.290 € + 20.515 €…

Avec le nouveau mode de calcul : 37.805 € d’impôts

Soit une différence de 8.724 €.

8.724 € en moins dans votre poche

Comme ça, en un claquement de doigts.

Sans que vous ne puissiez rien faire !

Ce n’est pas une solution de long terme

Qui a envie à 40 ou 50 ans de devoir repartir de zéro parce que sa niche fiscale a disparu ?

Erreur fiscale n°4 :

La SCI

Autrement dit : Société Civile Immobilière

Attention : je parle de SCI à l’IS (Impôt sur les Sociétés),

Pas à l’IR (Impôts sur le Revenu), qui revient à investir en nom propre, ce qui est si peu intéressant que je ne le mentionne même pas.

Là, vous entrez dans la cour des grands

Vous investissez “en société”.

C’est-à-dire le régime des pros.

La magie de la SCI, c’est l’imposition minimaliste

D’abord, parce que vous pouvez presque tout déduire du résultat :

- l’amortissement du bien,

- les frais comptables,

- les intérêts de l’emprunt,

- les assurances,

- les charges,

- la femme de ménage,

- même les frais de notaire !

Et surtout parce que le taux de l’impôt n’est que de 15 %

Jusqu’à 38.120 euros de bénéfice comptable (42.500 euros depuis le 1er janvier 2023 !).

Or ce montant, contrairement aux 23.000 euros du LMNP, est très difficile à atteindre, car comme on vient de le voir, vous déduisez presque tout !

Et ce n’est pas fini

Contrairement aux idées reçues, vous pouvez faire ce que vous voulez en SCI :

- meublé comme le LMNP bien sûr, mais aussi…

location nue, - de courte durée,

- colocation,

- locaux d’activité,

- garages…

Encore un autre avantage : c’est idéal pour transmettre facilement votre patrimoine

Les familles se déchirent les biens en indivision.

En SCI il est beaucoup plus facile de s’arranger.

De quoi transmettre du patrimoine à vos enfants, pas des soucis.

C’est le régime PARFAIT ! ou presque…

La SCI présente aussi des inconvénients, et pas des moindres :

- On ne peut pas créer une SCI tout seul, il faut au moins un associé, même minoritaire

- À la revente, on paie beaucoup d’impôts

- Quand on veut sortir l’argent pour soi, on paie aussi beaucoup d’impôts

Et si je vous disais que même ces 3 inconvénients, vous pouvez les balayer ?

C’est uniquement possible avec MON régime fiscal.

Et il offre bien d’autres avantages encore !

Quand on sait s’y prendre, la France est un véritable petit paradis fiscal, 100 % légal

Quand on maîtrise la fiscalité on paye très peu d’impôts

Jusqu’à 35 FOIS MOINS pour être exact.

C’est autant d’argent à réinvestir !

Personnellement, je considère que 80 % de ma réussite en immobilier, je la dois à une seule chose : mon montage fiscal

C’est si simple !

Enfin… Une fois que l’on connaît le bon montage.

Et qu’on le met en place comme il faut.

C’est comme une Ferrari : surpuissant mais si vous ne savez pas la piloter attention à la sortie de route !

Bonne nouvelle : vous pouvez rattraper une erreur fiscale

Si vous avez déjà investi en nom propre, vous pouvez corriger le tir.

Si vous avez investi en SCI, c’est encore plus facile.

Si vous n’avez jamais investi, vous pouvez directement commencer avec le top du top !

Je vous révèle tout sur cette page

Lisez vraiment attentivement jusqu’au bout.

Mon montage peut vous permettre de décoller, dès cette année.

Et de protéger votre patrimoine de manière 100 % légale, SANS exil fiscal.

D’ailleurs, la Holding ne sert pas qu’en immobilier, ses avantages vont bien plus loin !

Et je l’offre littéralement aux plus rapides d’entre-vous !

Pendant des années je regardais les rentiers de l’immobilier en me demandant quel était leur secret

Comment font-ils pour aller si vite ?!

231 appartements en 7 ans cela représente 33 appartements par AN.

Même en achetant des immeubles de rapports de 10 appartements (ce qui est rare et cher) cela représente…

3 immeubles de rapport par AN !

Un rythme qui paraît intenable.

Ils ont un deal avec leur banquier ?!

Pas du tout.

Ils trouvent des biens à 15% avec leur réseau ?

Même pas, la plupart tournent autour de 8 à 10%.

Mais alors comment ?

C’est tout bête.

Ce succès foudroyant tient à une seule petite chose…

Ils ont une Holding.

Le secret pour passer de petit investisseur particulier surtaxé à vrai investisseur professionnel tient en un mot :

HOLDING

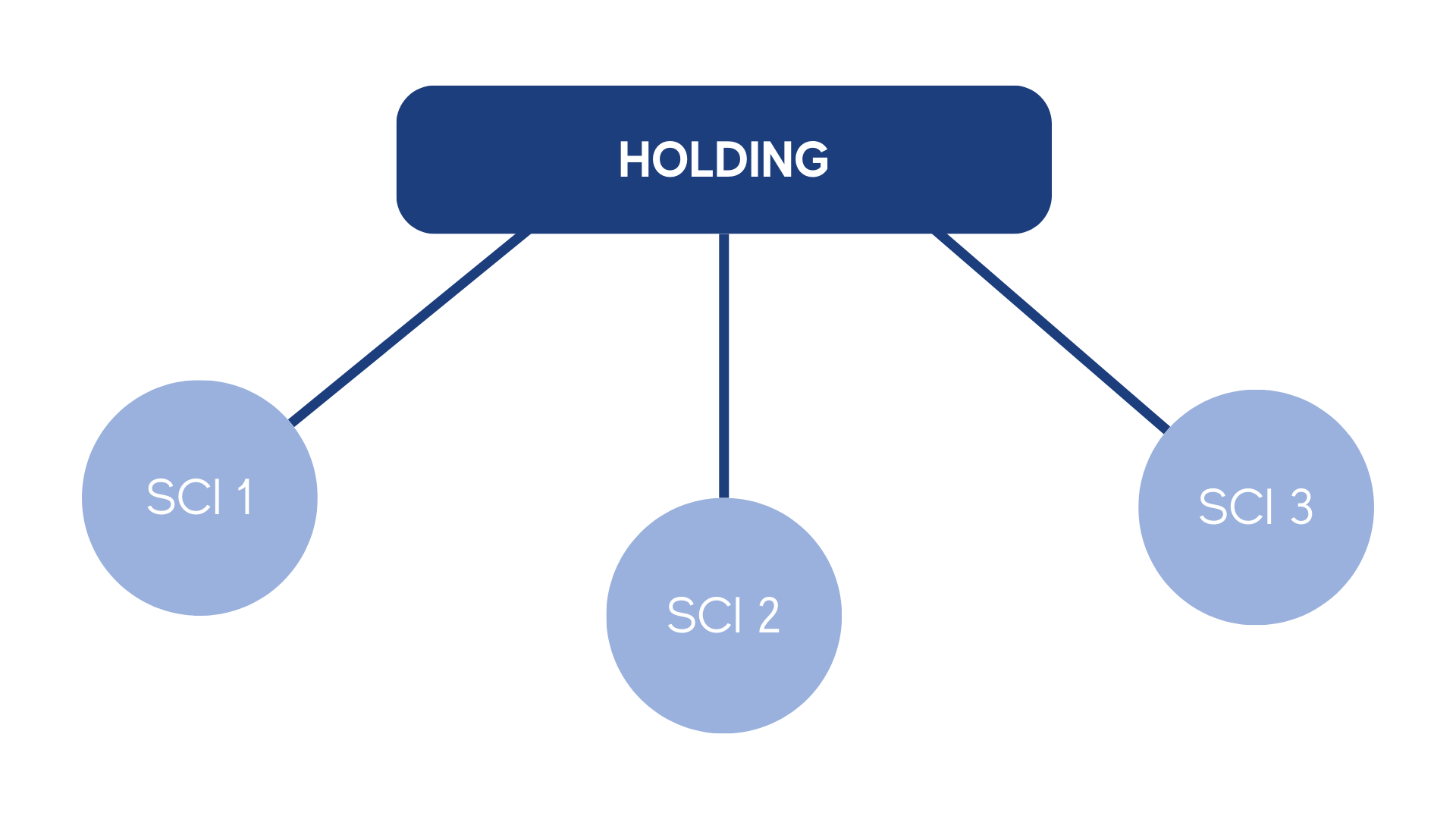

Une Holding qu’est-ce que c’est ?

C’est une société que l’investisseur détient à 100 %, et qui elle-même détient d’autres sociétés.

Comme des SCI, mais pas uniquement.

Comme ceci :

Je recommande une SCI par immeuble

Si vous faites des appartements, vous pouvez les regrouper dans une SCI.

Vous pouvez aussi avoir votre SAS d’achat-revente au sein du montage.

Et même votre Résidence Principale !

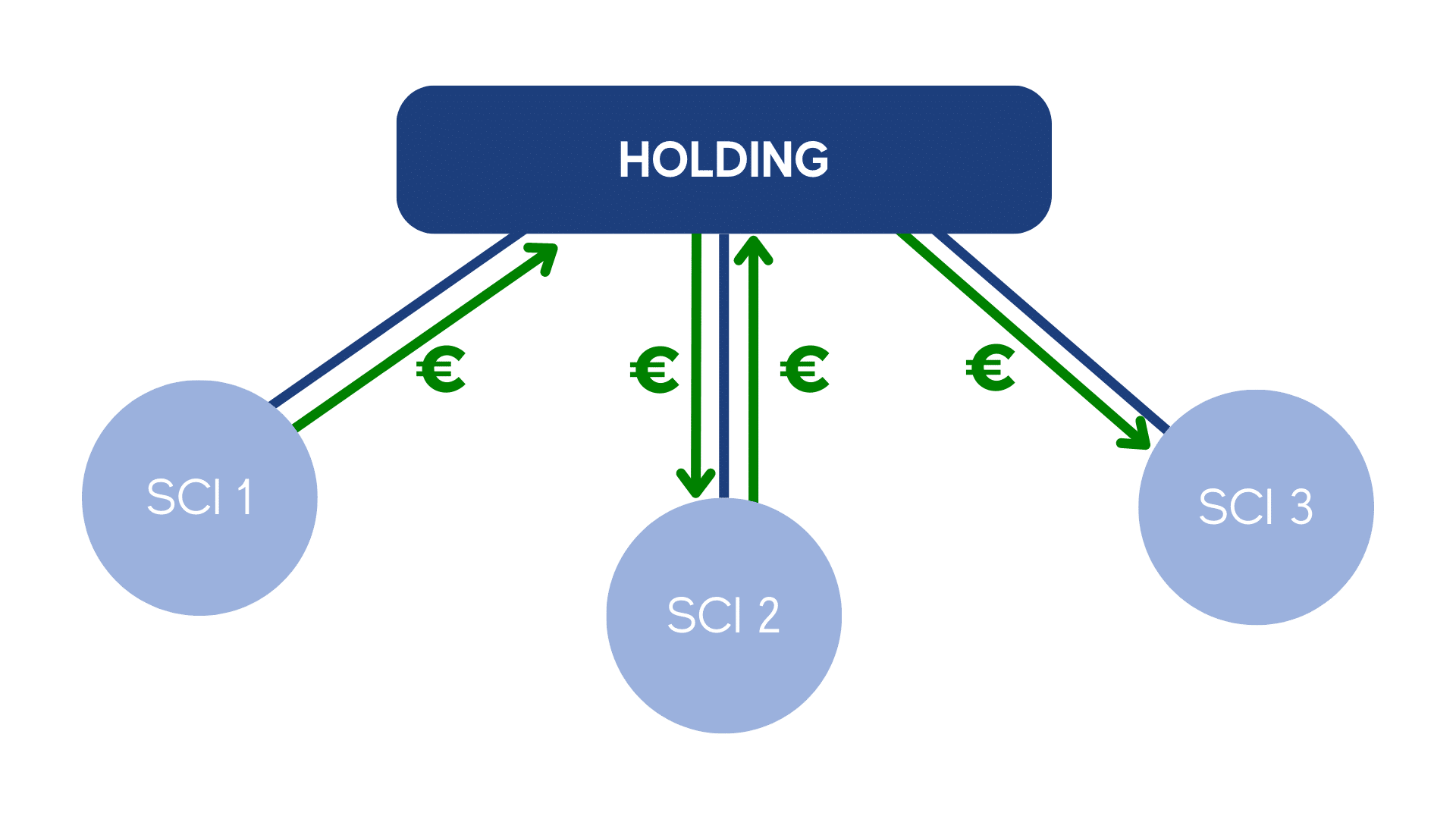

Une Holding personnelle permet quelque chose de magique

Elle permet de faire circuler l’argent avec un impôt quasi nul.

Entre chaque SCI (ou autre société) et la Holding :

Et entre les SCI (ou autres sociétés) :

Ce montage a des avantages incroyables…

AVANTAGE N°1 :

Jusqu’à 35 fois moins d’impôts

Comment est-ce possible ?

C’est ce qu’on appelle le “régime mère-fille”.

L’impôt passe à 0,75 % !

L’argent peut remonter de vos SCI vers votre Holding à 99,25 % !

Exemple

Votre SCI 1 (fille) fait remonter 10.000 € vers votre Holding (mère).

La Holding intégrera ce montant dans son résultat imposable après déduction de 95% = 500 € déclarés !

Elle paiera donc de l’IS seulement sur ces 500 € (donc 125 € si tranche de 25% ou 75 € si tranche de 15%)

Or 99 fois sur 100 c’est la tranche 15% qui s’applique, votre impôt est donc de 0,75 % !

0,75 % contre… 30 % en SCI à l’IS !

Forcément ça aide !

Plus besoin de trouver des biens ultra rentables : vous dépassez instantanément la concurrence en renversant 35 fois moins qu’eux !

Tout se joue ici

Un investisseur particulier paie énormément d’impôts sur ses revenus immobiliers, puis ensuite seulement il peut réinvestir avec ce qui lui reste.

Il n’a aucune chance face à un investisseur pro.

Vous avec votre Holding, c’est l’inverse : vous pouvez réinjecter 99,25 % pour financer vos nouveaux investissements !

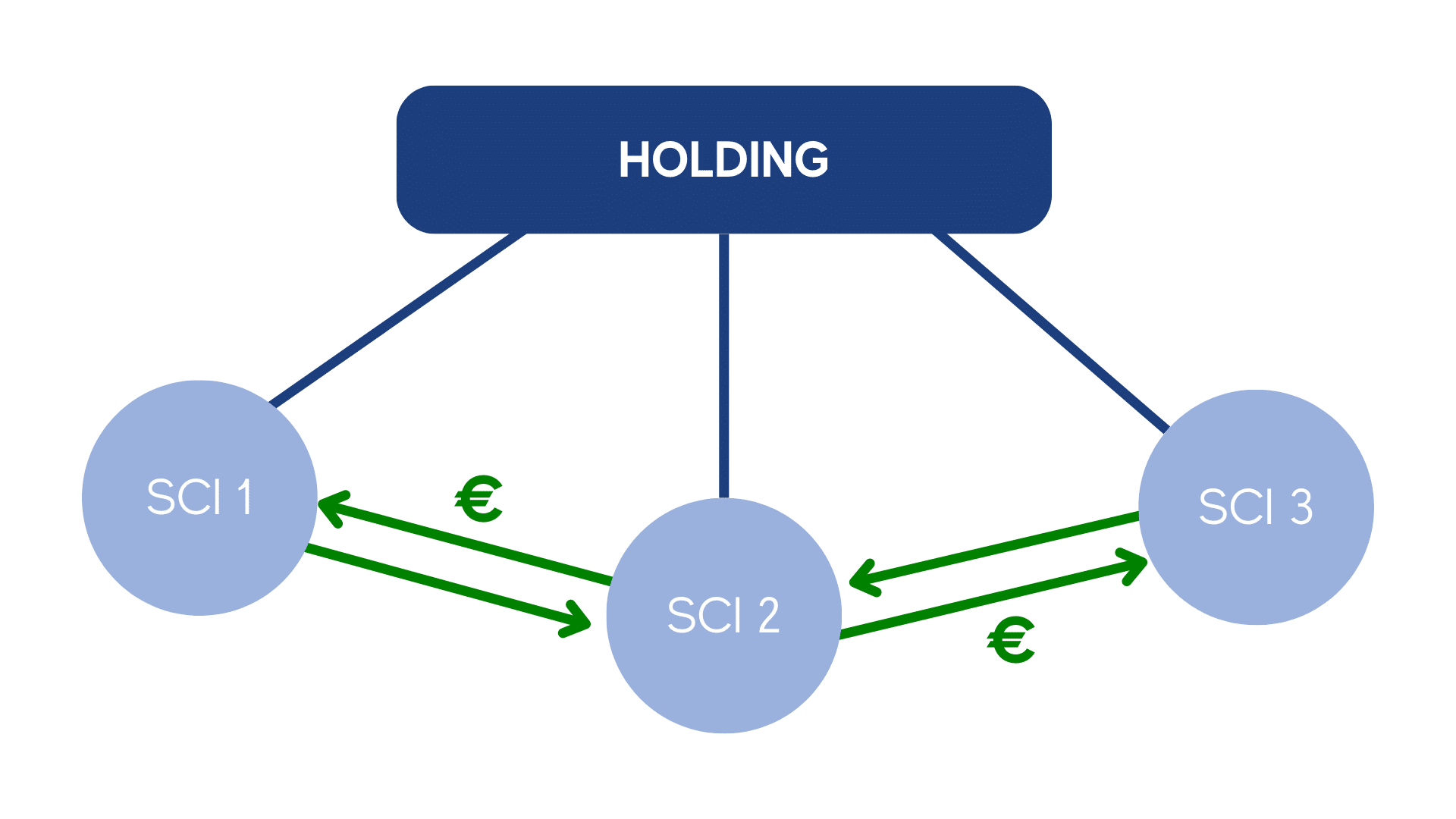

AVANTAGE N°2 :

0 € d’impôt entre vos SCI

Comment est-ce possible ?

C’est ce qu’on appelle “l’intégration fiscale”

Si votre premier bien est rentable mais que le second est en déficit :

SANS Holding vous payez des impôts sur le premier et rien sur le second.

AVEC Holding vous payez zéro impôt !

Exemple

Votre SCI 1 fait 10.000 € de bénéfice et votre SCI 2 fait 25.000 € de perte (beaucoup de travaux + frais acquisition)

Sans intégration fiscale : votre SCI 1 paie 2.500 € d’IS et votre SCI 2 rien du tout et reporte 25.000 € sur l'exercice suivant

Avec intégration fiscale : le groupe est en perte donc pas d’imposition et report de 15.000 € sur le prochain exercice.

On a économisé 2.500 € de trésorerie !

Cet avantage est juste fou

Grâce à l’intégration fiscale plus besoin d’hésiter entre faire un investissement patrimonial et un rentable.

Le rentable est défiscalisé par le patrimonial !

Grâce à l’intégration fiscale plus de stress à avoir un investissement moins rentable qu’un autre : il vous permet de payer moins d’impôts donc la « perte » n’en est plus une !

AVANTAGE N°3 :

Plus JAMAIS besoin de mettre d’apport

Comment est-ce possible ?

C’est ce qu’on appelle “la convention de trésorerie”.

Vous pouvez utiliser la trésorerie de votre SCI 1 pour financer l’acquisition ou les travaux de la SCI 2.

Exemple

Votre SCI 1 a un excédent de 30.000 € qui correspond à l’apport demandé par votre banquier pour votre prochain investissement.

Votre SCI 1 peut “prêter” cette somme à votre SCI 2.

Ainsi, votre premier bien finance votre second, SANS taxation et SANS que vous ayez eu à mettre un centime de votre poche !

Cumulés, ces 3 avantages vous font décoller !

Zéro friction fiscale pendant tout le processus de création de richesse.

Vous pouvez décaler votre imposition de plusieurs années.

Et lancer la machine des intérêts cumulés en utilisant votre trésorerie interne pour réinvestir sans jamais toucher à votre argent personnel !

C’est exactement cela qui m’a permis d’enchaîner encore et encore !

Et ce n’est pas fini…

AVANTAGE N°4 :

Vos associés vous font accélérer !

Comment est-ce possible ?

Sous votre Holding, vous pouvez mettre autant de sociétés que vous le souhaitez, et donc associer autant de personnes que vous le voulez.

Vous pouvez détenir 99 % de votre SCI 1

75 % de votre SCI 2

10 % de votre SCI 3

C’est totalement libre.

L’association est un autre vecteur MASSIF d’accélération

Personnellement j’estime que c’est le plus sous-estimé de tous.

Seul on va plus vite, mais associé on va (beaucoup) plus loin.

Exemple

Votre SCI 1 a un excédent de 30.000 € mais vous n’avez pas le temps de gérer un prochain investissement ?

Pourquoi ne pas vous associer avec une personne complémentaire qui a du temps mais pas forcément le cash nécessaire ?

À chaque situation son association !

Un bon associé, c’est parfois dur à trouver

Mais j’ai LA solution pour vous permettre de bénéficier de ce levier d’accélération colossal.

J’y reviens plus bas.

Mais d’abord, voyons…

AVANTAGE N°5 :

Vous n’êtes PAS obligé de vous associer

Comment est-ce possible ?

L’un des rares inconvénients de la SCI, c’est qu’il faut être au moins deux.

Et on n’a pas toujours envie de s’associer.

Et bien il existe un moyen d’investir en SCI sans s’associer à personne

Je sais, cela paraît fou.

C’est pourtant tout à fait possible, et parfaitement légal.

Vous vous associez avec QUI vous voulez, QUAND vous voulez

C’est l’une des nombreuses astuces méconnues qui font du montage en Holding LE meilleur montage pour investir en immobilier.

AVANTAGE N°6 :

C’est une solution d’avenir solide

Xavier Niel investit via sa Holding NJJ, Bernard Arnault investit via sa Holding Agache SCA

C’est une société, imposée comme n’importe quelle autre société.

Avec votre “petite” Holding, vous bénéficiez des mêmes règles d’imposition que de sociétés du CAC40 !

Bernard Arnault investit via une Holding

Oui, l’homme le plus riche du monde n’a pas accès à mieux que vous.

Il a plus d’argent, de réseau, de tout ce que vous voulez.

Mais…

Fiscalement, vous pouvez être au même niveau

Le niveau suprême.

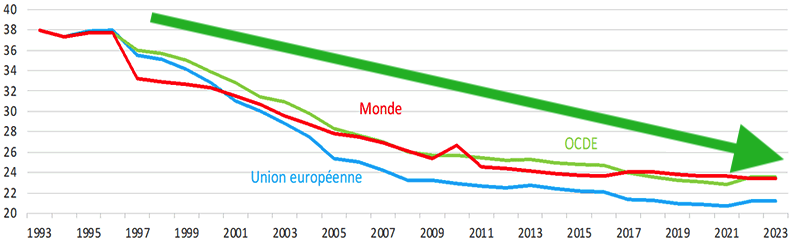

Non seulement la fiscalité des entreprises est stable, mais elle a même tendance à s’améliorer !

Le contexte de compétition mondiale pousse la France à alléger la fiscalité des entreprises.

AVANTAGE N°7 :

La fiscalité du montage Holding diminue !

Le taux réduit s’élargit

Depuis le 1er janvier 2023, le taux réduit de 15 % d’IS s’applique sur la part des bénéfices jusqu’à 42.500 euros (au lieu de 38.120 euros précédemment).

Et il y a encore mieux :

Depuis 2022, le taux d’impôt maximal au-delà de ces 42.500 euros est passé de 33,3 % à… 25 %.

Soit une baisse de 8,3 % !

Vous connaissez beaucoup de régimes fiscaux qui s’améliorent avec le temps ?

C’est le cas de la Holding + SCI.

Et c’est exactement l’inverse du LMNP.

AVANTAGE N°8 :

Vous pouvez minimiser l’imposition à la revente

Comment est-ce possible ?

L’un des autres rares inconvénients de la SCI, c’est qu’on est fortement taxé à la revente.

Je ne vais pas rentrer dans le détail ici, mais l’abattement qui vous permet de payer moins d’impôts pendant la détention vous les répercute normalement lors de la revente.

À moins que…

Il existe une astuce totalement méconnue pour limiter cette imposition.

Je l’ai utilisée une fois, grâce à mon expert comptable.

C’est rare, la plupart l’ignorent, mais ça marche !

AVANTAGE N°9 :

Le meilleur pour la fin…

C’est paradoxalement plus facile à financer aujourd’hui !

Avant c’était compliqué car peu de conseillers classiques connaissaient.

On doit passer par un conseiller “pro”…

Mais aujourd’hui avec les règles du HCSF, la Holding et son imposition allégée reviennent en force !

Finie la règle des 35 % d’endettement

Au début vous êtes caution, mais très vite ce sont vos premiers bien qui financent les autres, et vos sociétés qui sont caution des autres…

Holding = Financement illimité ?

C’est cette règle qui m’a permis d’enchaîner

- 6 immeubles en 2017,

- 6 immeubles en 2018,

- et encore 3 immeubles en 2019 !

Vous vous doutez bien que dès 2016 j’avais dépassé ma capacité d’endettement.

Mais en Holding, très vite cela n’a plus d’importance.

Et là, on n’a parlé “que” des avantages immobiliers...

Je récapitule vos avantages immobilier :

1. Vous payez jusqu’à 35 fois moins d’impôts

2. 0 € d’impôt entre vos SCI

3. Plus JAMAIS besoin de mettre d’apport

4. Vos associés vous font accélérer

5. Vous n’êtes PAS obligé de vous associer

6. C’est une solution d’avenir solide

7. La fiscalité de ce montage a tendance à diminuer (!)

8. Vous pouvez minimiser l’imposition à la revente

9. C’est paradoxalement plus facile à financer en 2026

Ce n’est que la partie émergée de l’iceberg

Cela, vous pouvez le trouver sur internet en cherchant bien.

Or les avantages de la Holding vont bien au-delà de la fiscalité de vos investissements.

Et ces avantages là, seuls les rentiers les connaissent.

Mais ils n’en parlent pas sur internet !

Les débutants ont des idées reçues sur la Holding

Ils croient qu’une Holding coûte cher, à cause du comptable.

Ils croient que ce n’est pas intéressant car on est taxé dès qu’on sort de l’argent (environ 30 % avec la flat tax).

Quand on sait optimiser, tout cela est faux.

La Flat-Tax passe à 31,4 %, catastrophe !

C’est la taxe que vous payez lorsque vous vous versez des dividendes de votre Holding vers votre compte personnel (pour le dépenser comme bon vous semble).

La hausse de 30 à 31,4 % vient d’être actée.

Est-ce que c’est une mauvaise nouvelle ? Oui, évidemment.

Est-ce que c’est une catastrophe ?

PAS DU TOUT… quand on sait optimiser !

Vous pouvez “vivre sur votre Holding” sans payer la Flat-Tax !

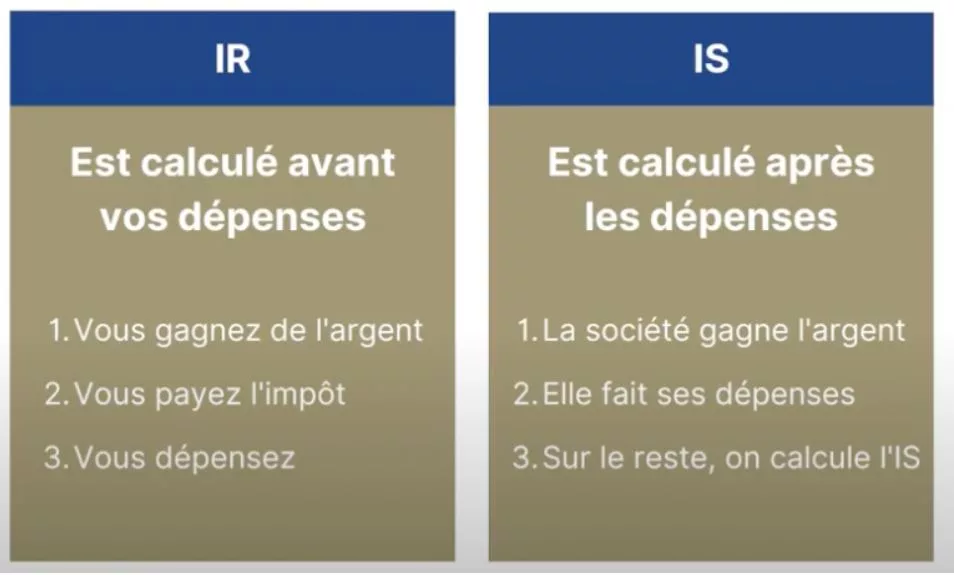

Le principe est simple : l’Impôt sur le Revenu est calculé avant vos dépenses, l’Impôts sur les Sociétés après.

Donc à l’IS plus vous dépensez, moins vous paierez d’impôts.

L’astuce consiste donc à “charger” au maximum vos dépenses sur votre Holding

Pour devoir utiliser au minimum votre salaire (ou sortir de l’argent de votre Holding).

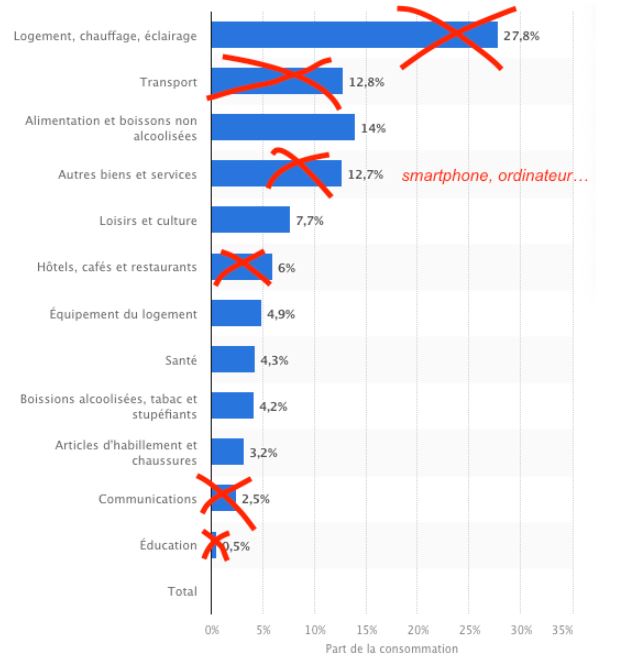

AVANTAGE N°10 :

Votre Holding paye une partie de

votre résidence principale

Si vous payez 1.000 euros de loyer, c’est par exemple 250 euros en moins par mois !

Cela marche aussi si vous êtes propriétaire.

AVANTAGE N°11 :

Votre Holding finance votre voiture

Soit les frais kilométriques, soit carrément l’achat ou le leasing !

Là encore, si vous roulez beaucoup, cela peut vite atteindre les 20.000 euros par an !

AVANTAGE N°12 :

Transformez l’addition de n’importe quel beau

restaurant en addition de fast food !

Car au lieu de devoir me payer 200 euros (avec les impôts et charges) pour payer une addition à 100 euros, c’est ma Holding qui paie l’addition et la déduit ensuite de son imposition.

Sans oublier la TVA qu’elle ne paie pas !

Résultat, l’addition revient à environ 67 euros.

Divisée par 3 !

AVANTAGE N°13 :

Votre Holding finance votre ordinateur

et votre smartphone

Ce sont des dépenses qui pèsent sur un ménage.

Plus maintenant !

Et vous pouvez même inclure l’abonnement !

AVANTAGE N°14 :

Votre Holding finance l’intégralité de vos

formations Ataraxia !

Vous avez bien lu.

Vous former à investir, cela rentre dans le cadre de votre Holding d’investisseur pro.

Vous pouvez donc financer toutes les formations du catalogue Ataraxia via votre Holding.

Oui, même sur des sujets non-immobilier comme la bourse ou les cryptomonnaies.

AVANTAGE N°15 :

Je passe la plupart de mes nuits d’hôtel

sur ma Holding

Même en couple.

Et bien sûr, sans frauder.

Là encore, il y a une astuce.

Et ce n’est pas fini : votre Holding va même pouvoir financer toute une partie de vos vacances !

AVANTAGE N°16 :

Votre Holding peut financer vos vacances !

Normalement c’est totalement impossible

Chaque dépense doit être justifiable professionnellement.

Or les vacances, ce n’est par définition PAS professionnel.

Mais PAS quand on sait optimiser

Non seulement il y a des astuces qui permettent de financer votre trajet vers votre lieu de villégiature.

Mais en plus, vous pouvez financer votre maison de vacances via votre Holding !

Vous avez bien lu : votre maison de vacances.

On atteint le dernier degré d’optimisation

Probablement maîtrisé par même pas 10 % des investisseurs qui possèdent une Holding, alors que nous sommes déjà une minorité !

Et là je n’ai parlé que de dépenses, d’optimisations…

Mais il y a encore plus puissant.

AVANTAGE N°17 :

Votre Holding vous permet de changer de catégorie

Si vous êtes indépendant

Votre Holding vous permet de faire levier sur votre activité pour vous constituer un patrimoine énorme.

100 % des indépendants ayant une holding font cela.

Le faites-vous ?

Si vous êtes salarié

Avoir une Holding va supprimer la peur du passage de salarié à investisseur professionnel.

Pourquoi ?

Parce que vous allez pouvoir démissionner de votre emploi pour vous salarier de votre Holding !

Aujourd’hui je suis salarié de ma Holding.

J’ai les avantages d’un salarié ET d’un patron.

Le meilleur des deux mondes.

Je récapitule vos avantages supplémentaires :

10. Votre Holding peut financer une partie de votre RP

11. Votre Holding peut financer votre voiture ou vos déplacements

12. Votre Holding peut financer vos repas au restaurant

13. Votre Holding peut financer vos achats d’ordinateur et téléphone

14. Votre Holding peut financer vos formations

15. Votre Holding peut financer vos nuits d’hôtel

16. Votre Holding peut même financer vos trajets de vacances, et carrément la maison de vacances !

17. Votre Holding vous permet de changer de catégorie

Conclusion : Quand sait exploiter sa Holding, on passe au niveau supérieur

Les débutants croient que la holding ne sert que pour l’immobilier

Alors qu’elle offre des avantages dans TOUS les aspects de votre vie !

Ce sont des milliers d’euros de “dépenses contraintes” qui disparaissent :

La différence entre un salarié à 3000 euros et un investisseur ayant une Holding qui se sort 3000 euros est colossale

|

Le salarié paie TOUT avec ses 3000 euros de salaire : Loyer, voiture, courses, voyages, loisirs… |

Alors qu’avec une Holding, les 3000 euros c’est de l’argent de poche ! |

À revenu égal, votre niveau de vie sera incomparable grâce à votre Holding

En sortant 3000 euros de votre holding vous avez le niveau de vie de quelqu’un payé 6 ou 8.000 euros !

Conclusion : il vous FAUT votre Holding

Soyons clair : la HOLDING est LE rêve de tout investisseur

Elle permet de réduire la fiscalité à néant et de faire croître votre patrimoine de façon exponentielle, comme cela a été le cas pour moi.

Elle donne aussi tout un tas d’avantages incroyables pour faire exploser votre train de vie, grâce à des astuces méconnues.

La Holding est donc un vecteur d’enrichissement incroyable.

Ce n’est pas pour rien que TOUS les rentiers que je connais l’utilisent !

Du petit investisseur au milliardaire, tous ceux qui veulent optimiser au maximum lors fiscalité ont une Holding.

Ce n’est pas parce qu’il sont rentiers qu’ils ont une Holding : c’est parce qu’ils ont une Holding qu’ils sont devenus rentiers !

Vous pouvez tourner les choses dans tous les sens

Tôt ou tard, ça devient incontournable.

Et mieux vaut le mettre en place trop tôt que trop tard.

Mais attention : à condition de faire les choses correctement

Une Holding coûte environ 1.600 euros à créer.

Et vous ne devez pas acheter directement avec !

Il vous faut créer une autre société (SCI par exemple).

Ce qui rajoute encore 1.600 euros.

Mais surtout, il faut être extrêmement bien accompagné :

- Timing (dès votre premier bien ?)

- Forme juridique (SAS ? SASU ? SARL ?),

- Statuts (mal rédigés, vous êtes coincé),

- Adaptation à votre situation personnelle (si vous avez déjà investi, que faire des biens acquis en nom propre ?).

La moindre fausse note peut vous coûter très cher

C’est là que j’ai eu une idée un peu folle…

Vous connaissez la mission d’Ataraxia : permettre à ceux qui le veulent de changer de vie, financièrement parlant.

Alors avec mon expert comptable, on a réfléchi.

Et voilà ce qu’on vous propose :

Nous avons tourné une formation complète sur la fiscalité

Son nom ?

On y détaille tout, pas à pas

Dedans, nous passons en revue tous les régimes fiscaux en détail

Cela va beaucoup plus loin que ce que je peux faire sur cette page.

Sans parti pris.

Car j’ai investi en LMNP !

Je ne suis pas contre. J’ai juste été forcé d’aller plus loin.

Vous saurez TOUT

- Quels sont les avantages et inconvénient de chaque régime

- Idem pour la Holding

- Comment créer sa Holding avec la bonne forme juridique (et les bons statuts)

- Focus sur la plus-value selon chaque régime

- À quel moment il faut créer sa Holding

- Pourquoi il faut privilégier une SCI par bien

- Comment éviter de vous associer si vous ne voulez pas

- Comment convaincre le bon banquier de vous suivre

- Comment lever toujours plus de crédit SANS revendre

- Les “trucs” trop souvent oubliés : Cash Squeeze, l’IFI…

- Bien évidemment, comment « rattraper » une erreur fiscale

- Et bien d’autres choses encore !

En plus j’ajoute 2 bonus !

Vous bénéficierez de toutes les questions posées par les premiers membres, auxquelles mon expert comptable et moi répondons en vidéo !

On répond en détail à toutes les questions que vos prédécesseurs se sont posées !

J’ajoute la Masterclass sur toutes les astuces pour “vivre sur votre Holding sans sortir d’argent”

C’est-à-dire comment vivre une vie de rentier dès votre premier ou deuxième bien !

Rien que les astuces contenues dans cette Masterclass rentabilisent le montage.

À propos de rentabiliser…

Le vrai deal, le voici.

Accrochez-vous bien :

J’OFFRE le montage Holding aux plus rapides d’entre-vous !

Pour les membres Ataraxia qui agiront cette semaine, mon expert-comptable va travailler gratuitement pour VOUS :

Cette prestation est normalement facturée entre 1.300 et 2.000 euros en fonction du prestataire.

Sans garantie que tout est fait dans les règles de l’art !

Mon expert-comptable connaît parfaitement ce montage.

Il facture généralement 1.600 euros.

Pour vous, c’est gratuit !

Vous aurez juste à payer les frais de débours incompressibles (environ 315 euros).

Soit 1.600 euros économisés.

(sans parler du fait que c’est déductible fiscalement)

Et ce n’est pas tout !

Habituellement, ça coûte aussi entre 1.300 et 2.000 euros.

Lui demande 1.600 euros.

Pour vous, c’est aussi gratuit !

Vous aurez juste à payer les frais de débours incompressibles de l’ordre de 345 euros ici.

Soit encore 1.600 euros économisés.

(là aussi, c’est déductible fiscalement)

Mais ce n’est pas fini.

Il facture en moyenne 80 euros par mois et par société

(moins si c’est un petit immeuble de 3 logements loués en nue, plus si c’est un gros avec de la LCD et 4 baux de colocation par exemple).

Pour vous, quel que soit le montant, ce sera moitié prix

Pour les deux sociétés pendant TOUT le premier exercice comptable !

(et rappelez-vous : c’est toujours déductible fiscalement)

Accrochez-vous, ce n’est toujours pas fini.

Cela en 2026, cela peut faire la différence entre un “OUI” et un “NON” du banquier

Un prévisionnel fait par un expert-comptable c’est du solide.

Cela rassure le banquier, cela accrédite le sérieux de l’opération.

Il ne pourra pas transformer votre bien à 10 % en un bien à 8 % sous prétexte de “marge de sécurité”.

Si le comptable dit 10 %, c’est 10 %. Point.

Et je ne m’arrête pas là !

Votre accompagnement fiscal personnalisé

VALEUR : 700 €

GRATUIT

Je ne me contente pas d’une formation + un montage générique

J’ajoute un accompagnement personnalisé par MON expert-comptable.

Il va prendre le temps d’adapter le montage à VOS besoins, VOTRE situation et VOS investissements passés et projetés.

Si vous avez déjà investi, il vous proposera le meilleur accompagnement dans la restructuration complète de votre patrimoine.

Vous aurez une ligne DIRECTE avec lui pour lui poser des questions.

J’ajoute aussi…

Le Webinaire Privé

VALEUR : 197 €

GRATUIT

Régulièrement, mon expert comptable animera un webinaire privé avec les membres de Fiscalité Maîtrisée, afin que vous puissiez poser toutes vos questions et interagir avec lui.

De quoi vous tenir au courant des dernières évolutions qui pourraient impacter votre montage.

Et enfin, la cerise sur le gâteau.

Un cadeau d’une valeur inestimable…

La rencontre privée à Paris

lors d’un événement exceptionnel

VALEUR : 997 €

GRATUIT

Mon expert-comptable organisera une rencontre privée à Paris avec tous les membres de Fiscalité Maîtrisée.

L’occasion PARFAITE pour continuer votre accompagnement fiscal…

Mais surtout pour développer votre réseau d’investisseurs !

Et pourquoi pas trouver votre prochain associé, qui connaît déjà parfaitement le montage puisqu’il possède le même que vous !

Note : Toutes les informations concernant cet événement seront communiquées aux participants en temps et en heure.

Je récapitule :

Vous avez bien lu : 6.654 euros d’économisés.

Oui, je vous fais gagner 6.654 euros !

Eux-même 100 % déductibles fiscalement !

Vous gagnez donc sur les deux tableaux.

Cela signifie que même si vous n’avez pas BESOIN de la formation…

Vous avez tout intérêt à devenir membre car mon offre est tellement folle que vous gagnez instantanément de l’argent en devenant membre de Fiscalité Maîtrisée !

En résumé :

Comment ça va se passer concrètement

1. Vous saisissez mon offre sur cette page

Ne tardez pas, mon comptable n’a que 24h dans une journée.

Même avec son cabinet d’une dizaine de collaborateurs, il ne pourra pas prendre tout le monde.

Et je ne doute pas qu’une offre pareille ne restera pas en ligne longtemps.

Quand il me dira STOP, je devrai couper !

2. Vous suivez la formation Fiscalité Maîtrisée

Cela vous permet de tout comprendre, et de ne pas poser des questions de débutant à mon expert-comptable.

Cela vous permet de bien comprendre tous les avantages de ce montage.

3. Vous disposez de 3 ans pour contacter mon comptable afin qu’il crée votre montage

Aucune obligation de le faire tout de suite.

Quand vous serez prêt, vous pourrez le contacter et il s’occupera de vous.

Il faut se dépêcher de saisir mon offre, mais ensuite vous aurez tout votre temps.

Pour cela, je vous fournirai un formulaire en ligne à remplir qui permettra de préparer votre appel avec lui ou un membre de son équipe dédié aux membres Ataraxia.

Rassurez-vous, chaque cas est particulier. Il a l’habitude de s’occuper de débutants comme de gros investisseurs avec plusieurs millions de patrimoine, comme moi. Si vous avez une situation particulière, vous aurez tout le temps de l’évoquer avec lui.

La condition pour le contacter est d’avoir un compromis ou une offre d’achat signé, afin qu’il ne crée pas de montage pour rien. L’idée est que vous comme lui ne perdiez pas votre temps.

Si vous êtes certain de vouloir votre Holding dès maintenant (car vous possédez déjà de l’immobilier que vous voulez placer dedans pour le protéger par exemple) c’est possible, il vous suffira de l’expliquer à Audrey du Service Client. Vous ne serez pas prioritaire sur ceux qui ont un investissement en cours, mais vous serez juste derrière.

Comme convenu, hormis les frais de débours évoqués : 345 euros pour la SCI et 315 euros pour la Holding (ces frais vont à l’Etat, pas dans sa poche) tout sera 100% gratuit.

Et voilà, c’est tout !

Comment devenir membre :

VALEUR TOTALE :

6.654 €

+

prix de la formation

Aujourd’hui je vous propose la formation Fiscalité Maîtrisée

+ votre Holding créée gratuitement

+ votre SCI créée gratuitement

+ 50% sur le premier exercice comptable des deux sociétés

+ votre prévisionnel comptable

+ votre accompagnement fiscal personnalisé

+ votre webinaire privé

+ La rencontre privée à Paris lors d’un événement exceptionnel

Pour seulement 6.654 euros !

valeur totale des prestations :

6.654 €

Je ne vous ai pas dit le plus énorme…

Vous pouvez vous faire rembourser ce montant par votre Holding !

On l’a vu à l’avantage 14, vous pouvez financer vos formations Ataraxia avec votre Holding.

Donc si vous ne possédez pas encore de SCI, vous pourrez passer cette dépense en note de frais et vous faire rembourser une fois créée.

Et si vous possédez déjà une société, vous pouvez directement la facturer (Audrey du service client vous fournira une facture sur simple demande).

Vous faites donc une TRIPLE affaire !

Dès les premiers loyers perçus vous pourrez faire un virement du compte de votre SCI ou Holding vers votre compte personnel du montant de la formation (1.997€) !

Cette offre ne vous fait pas dépenser de l’argent, elle vous en fait instantanément gagner !

Offre V.I.P :

formation + package complet

Vous pouvez suivre la formation Fiscalité Maîtrisée

+ ses bonus

+ découvrir tous les avantages de mon montage que seule une poignée de rentiers à poussé à un tel niveau.

+ votre Holding créée gratuitement

+ votre SCI créée gratuitement

+ 50% sur le premier exercice comptable des deux sociétés

+ votre prévisionnel comptable

+ votre accompagnement fiscal personnalisé

+ votre webinaire privé

+ La rencontre privée à Paris lors d’un événement exceptionnel

Pour seulement 6.654 euros !

Notre Best Seller !

Rappelez-vous :

Aujourd’hui la Holding vous paraît peut être le bout du monde.

Après avoir suivi la formation vous verrez (et pourrez) vous lancer sans tarder !

Mais alors il faudra payer mon comptable plein tarif…

C’est vous qui voyez, je n’oblige personne.

Et comme je ne fais pas les choses à moitié,

Je ne me suis pas arrêté là.

J’ai décidé de sécuriser votre investissement et vous offrir…

Vous bénéficiez de ma DOUBLE garantie

#1 Ma Garantie Sans-engagement

Vous n’avez absolument aucune obligation de laisser votre comptabilité chez mon expert comptable.

A partir du 2ème exercice fiscal (ce serait dommage de rater la réduction de 50 % sur le premier), vous pouvez mettre votre Holding et votre SCI en gestion où bon vous semble… ou rapatrier vos autres biens chez lui !.

C’est vous qui voyez.

Mais ce serait dommage car…

#2 Votre Garantie professionnel fiable

Il y a en 2025 très exactement 21.155 experts-comptables en France.

Combien sont aussi compétents que MON expert comptable ?

Combien maîtrisent comme lui toutes les subtilités de ce montage ?

Je lui ai envoyé plusieurs associés et amis. La plupart envisagent de rapatrier l’ensemble de leurs biens chez lui.

Car en plus d’être parfaitement compétent, il ne facture pas plus cher.

Et vous pouvez lui faire confiance les yeux fermés.

Et ça, ça n’a pas de prix.

Attention, cette offre risque de fermer d’un moment à l’autre

Dès qu’on aura atteint la limite de traitement possible, mon comptable me signalera de couper cette offre folle.

Vous êtes désormais 100.000 lecteurs assidus de ma newsletter (et je vous en remercie).

Je pense que cette page ne sera accessible que quelques jours !

Alors ne prenez pas le risque qu’un autre vous prenne votre place.

Ce sera un concurrent féroce de plus. Presque imbattable même.

Je peux couper à tout moment

C’est à prendre ou à laisser.

Sur le principe du “premier arrivé premier servi” :

Le succès de nos clients parle pour nous :

OFFRE V.I.P

Fiscalité Maîtrisée + package complet

- Une formation complète sur la fiscalité immobilière tournée avec MON expert-comptable, accessible sur la plateforme en ligne

- Les 26 Questions&Réponses des premiers membres

- La Masterclass Spéciale “Comment vivre sur votre Holding sans sortir d’argent”

- Votre Holding créée gratuitement

- Votre SCI créée gratuitement

- – 50% sur le premier exercice comptable des deux sociétés

- Votre prévisionnel comptable offert

- Votre accompagnement fiscal personnalisé

- Votre webinaire privé

- La DOUBLE GARANTIE, sans engagement, professionnel fiable

- Paiement 100 % sécurisé par Carte Bancaire (Cryptage SSL)

- Facture sur simple demande

- Service client réactif et disponible (réponse en 72 heures)

Vous avez des questions ?

elles sont probablement abordées dans la formation

- Si demain je rachète un autre bien, est-ce que je dois créer une autre SCI ?

- Comment fonctionne la distribution des dividendes ? Cela ne me fera pas payer d’impôt.

- Puis-je transférer de l’argent d’une société à une autre n’importe quand ?

- Avez-vous des banques partenaires ? Quelles banques conseillez-vous ?

- Ma banque me propose un taux de …, qu’en pensez-vous ?

- Comment cela se passe pour les dépenses effectuées avant la création de la société ?

- Est-ce qu’un exercice de 18 mois pour le 1er exercice est plus intéressant qu’un exercice de 12 mois ?

- Suis-je obligé de mettre la même date de clôture sur les deux sociétés ?

- Puis-je décaler la clôture de la SAS de 6 mois pour verser les dividendes de la SCI avant ?

- Quelles sont les charges à prévoir pour la première année de ma société ?

- Pourrais-je récupérer les avances que je fais pour ma société ?

- Quelle est la différence entre un compte courant d’associé et un compte courant ouvert à la banque, c’est pareil non ?

- Suis-je obligé d’avoir une tenue de la comptabilité de mes sociétés par un cabinet comptable?

- Je suis associé unique ou associé de ma SASU, suis-je obligé de faire une AG pour l’approbation des comptes ?

- Je suis-je obligé d’avoir un CAC mandaté pour mes sociétés ?

- Mon projet n’a pas abouti, suis-je obligé d’avoir un comptable et que faire de mes sociétés ?

- Est-ce que je peux faire une autre activité avec ma société autre que celle mentionnée dans les statuts ? même exceptionnellement ?

- Est-ce que je peux rajouter des activités en plus sur ma holding (prestations de service ou autre…) ?

- Est-ce que je peux appeler ma société comme je veux ?

- Je suis fonctionnaire et souhaite faire le montage SCI/SAS, quelles solutions? Quels sont les risques ?

- Puis-je intégrer mes enfants mineurs dans ma SCI ?

- En cas de décès, est-ce mon conjoint ou mes enfants qui héritent de mes parts sociales ? Si un associé décède comment ça se passe ?

- A quel moment dois-je faire un démembrement ?

- Suis-je obligé de lire les statuts ?

- Si j’occupe un logement détenu par ma SCI, suis-je obligé de payer mon loyer ?

- Ma banque me demande le KBIS pour le dossier de prêt de mon achat, comment faire ?

- Aurai-je les statuts rapidement pour créer mon dossier de prêt à la banque ?

- Quelle somme mettre au capital et pourquoi ? puis-je apporter l’argent plus tard ? plutôt que dans le capital ? Dans combien de temps mes sociétés seront créées ?

- Est-ce que je peux mettre ma femme et moi à 50% dans la Holding ou vous pensez que c’est mieux 49/51 ?