La structure juridique en détails

Créer une société holding de reprise

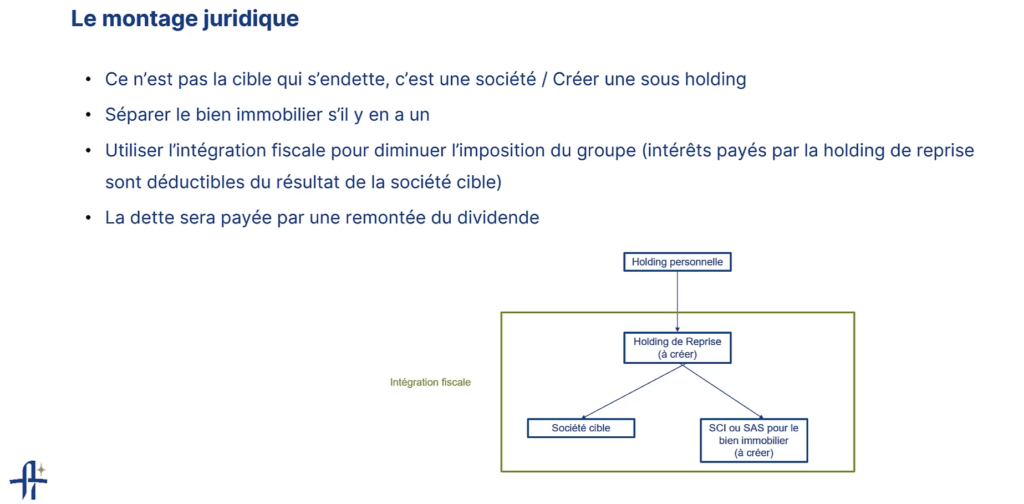

Pour mettre à bien ce montage juridique, nous vous conseillons de créer une société holding que nous qualifions “de reprise”. Cette holding doit être la responsable de la dette contractée auprès des banques pour l’acquisition de l’entreprise cible.

Pour mieux comprendre comment cela marche, voici les étapes clés que nous visons pour mener à bien ce montage :

La création de la holding de reprise : vous créez donc cette nouvelle entité juridique pour porter la dette de l’acquisition.

L’acquisition de la société cible : la holding de reprise utilise l’argent emprunté pour acheter les parts de la société cible. L’opération peut aussi inclure l’achat des biens immobiliers associés (s’ils sont mis en vente et qu’ils vous intéressent). Le cédant transfère les parts sociales ou les actions de la société cible à la holding de reprise. (Par ailleurs, il est crucial de bien comprendre les droits au bail existants sur les locaux de la société cible, car ces baux peuvent représenter une part importante de la valeur de l’entreprise).

- Remboursement de la dette : la société cible développe ses activités, génère des bénéfices et accumule de la trésorerie qui est ensuite distribuée sous forme de dividendes à la holding. Grâce aux dividendes générés et remontés de la société cible, vous remboursez petit à petit la dette contractée.

- Protection des actifs : en cas de problèmes financiers, la holding personnelle n’est ainsi pas directement impactée car la dette et les risques associés sont confinés à la seule holding de reprise.

La holding sert donc de bouclier pour la société cible. Cette structure permet de maintenir une séparation claire et nette entre vos différents actifs, ce qui réduit considérablement les risques de contagion en cas de difficultés financières de la société cible. Les associés de la holding bénéficient ainsi d’une protection accrue de leurs autres investissements.

Créer une SCI ou une SAS pour le bien immobilier lié au fonds de commerce

Cette étape est facultative puisqu’elle dépend exclusivement de l’état du parc immobilier de la société. Si vous récupérez de l’immobilier avec la société, nous vous conseillons vivement de créer une Société Civile Immobilière (SCI) ou une Société par Actions Simplifiée (SAS) pour détenir le bien immobilier dans une structure à part et appropriée.

Important : nous ne préconisons pas la création d’une SARL, elle est beaucoup moins adaptée et flexible à cette forme juridique.

Là encore, cela vous permet de séparer les actifs. Cela signifie que, si un jour vous souhaitez vendre la société, vous n’êtes pas obligé de vendre l’immobilier par la même occasion.

L’inverse marche également. Vous pouvez vendre le bien immobilier mais conserver la société. Cela vous offre ainsi plus de flexibilité dans la gestion de vos actifs.

Pour le fonctionnement en lui-même, il faut comprendre simplement que la société cible doit payer un loyer à la SCI ou à la SAS pour l’utilisation du bien immobilier. Ce loyer sert ainsi à financer le bien immobilier et à rembourser toute dette contractée pour son achat.

De plus, nous n’entrerons pas dans les détails ici mais la SCI et la SAS peuvent bénéficier de certains avantages fiscaux. Par exemple, les loyers versés par la société cible peuvent réduire son bénéfice imposable.

Pour résumer, vous avez tout à gagner à passer par ce montage juridique !

Les avantages d’utiliser ce montage juridique en reprise d’entreprise

La société cible s’auto-finance

Vous l’avez compris, le principal avantage de ce montage est que la société cible s’auto-finance.

Quand on parle d’auto-financement, il s’agit du même processus visible en immobilier.

Par exemple, lorsque vos revenus locatifs (après calcul des différentes charges) sont égaux ou supérieurs à la mensualité de l’emprunt, cela signifie que vous n’avez pas besoin de puiser dans vos fonds propres pour compléter. Il vous suffit de collecter les revenus, contrôler que l’appartement reste aux normes, continuer vos opérations de gestion mais, financièrement parlant, vous êtes systématiquement gagnant.

En reprise d’entreprise, c’est exactement le même principe. Vous n’avez qu’à remplacer les revenus locatifs par le flux de trésorerie (ou cash-flow) créé par l’entreprise. Si l’entreprise génère suffisamment de trésorerie pour couvrir les mensualités de paiement, vous pouvez concentrer vos efforts sur son développement et sa gestion sans vous soucier de trop de vos dettes de prêt.

S’assurer de montages juridiques de cette envergure permet aux investisseurs d’être beaucoup plus tranquilles dans leur gestion et d’entrevoir ainsi plus facilement des opportunités de développement et de croissance.

Le montage juridique est facile à mettre en place

Bien que ce montage implique la création de plusieurs entités juridiques, rassurez-vous, il est simple à mettre en place !

D’une part, c’est un système suffisamment connu pour que vous puissiez trouver des professionnels aptes à vous accompagner tout au long du processus.

D’autre part, vous bénéficiez du mécanisme de l’intégration fiscale qui simplifie largement la gestion puisque votre groupe d’entreprises sera considéré par le fisc comme une seule entité. C’est-à-dire que les déficits de la holding et de la SCI (ou SAS) peuvent être imputés sur les bénéfices des sociétés filles ; ce qui réduit l’impôt global du groupe de sociétés.

Vous êtes donc gagnant en adoptant ce montage juridique puisqu’il n’est pas compliqué à comprendre ni à mettre en place et il simplifie drastiquement la gestion de vos sociétés qui disposent de fonds beaucoup plus flexibles qu’avec n’importe quel autre montage juridique.

Un seul inconvénient : créer les sociétés n’est pas gratuit mais les sommes sont très abordables à ce stade d’investissement et d’apport personnel (entre 100 et 1 000 euros, dans les pires des cas).

Avec ce montage juridique, vous assurez ainsi une reprise d’entreprise structurée et sécurisée, en minimisant les risques financiers et en maximisant les avantages fiscaux et la flexibilité de gestion.

Les garanties fournies par les actifs de la société cible et la séparation claire des différents éléments du patrimoine de l’investisseur sont des atouts indéniables pour tout repreneur d’entreprise. Ce montage est également pertinent pour ceux qui souhaitent reprendre une entreprise individuelle et la transformer en une structure plus complexe et sécurisée.

Vous savez désormais quel montage juridique adopter pour votre reprise d’entreprise ! N’hésitez pas à parcourir tous les autres articles de notre série sur la reprise d’entreprise et surtout, souscrivez à notre formation pour avoir encore plus d’informations et de conseils pour devenir un repreneur à succès !