Si vous souhaitez investir en immobilier mais que vous n’avez pas trop de temps à consacrer à la gestion, ne renoncez pas ! L’investissement en SCPI permet de constituer un patrimoine immobilier de manière passive.

Dans cet article, nous vous expliquons pourquoi et comment investir en SCPI peut être une stratégie immobilière gagnante.

Qu’est-ce qu’une SCPI ?

Une SCPI est une Société Civile de Placement Immobilier. C’est une des rares manières d’investir dans l’immobilier de manière indirecte. C’est-à-dire que vous achetez des parts dans une société qui investit à son tour dans l’immobilier.

A contrario, investir en direct signifie acheter le bien vous-même.

Dans les deux cas, vous bénéficiez des revenus locatifs provenant du patrimoine immobilier détenu.

Le fonctionnement des SCPI ?

Le fonctionnement des SCPI est très simple à comprendre. On compte plusieurs étapes :

la collecte de capitaux. Les SCPI doivent faire d’abord une collecte de fonds auprès des investisseurs intéressés. Pour entrer dans le capital de la SCPI, un investisseur doit acheter une ou plusieurs parts. Ces parts lui permettent de devenir associé de la société et de détenir une quote-part de la propriété de ses actifs.

l’acquisition de biens immobiliers. Une fois qu’elle a suffisamment de fonds, la SCPI choisit d’investir dans des actifs immobiliers. Même en étant associé, vous n’avez pas besoin de chercher des biens vous-même, tout est pris en charge par la SCPI qui détermine elle-même quels sont les biens les plus intéressants pour sa stratégie immobilière. Avant de choisir une SCPI, il faut donc que vous vous renseigniez sur la SCPI pour vérifier si la stratégie vous convient ou pas.

la gestion des biens. Tout est pris en charge par la société de gestion de la SCPI. Vous n’avez donc pas besoin de vous impliquer dans l’entretien des biens, les rénovations, les travaux, la recherche des locataires, etc.

la distribution des revenus. Généralement, elle a lieu tous les trimestres. C’est le moment où vous touchez les revenus locatifs du parc immobilier. Leur valeur est proportionnelle aux parts de SCPI que vous détenez.

la valorisation (et revente) des parts. Au bout de quelques années, vous aurez peut-être envie de vendre vos parts de SCPI. Si tout s’est bien passé, le parc immobilier a gagné en valeur au fil des années et vous obtenez une somme intéressante. Pour vendre vos parts, vous devez demander votre retrait de la SCPI et vous figurez sur une liste d’attente, jusqu’à ce que quelqu’un soit intéressé par l’achat.

POURQUOI INVESTIR EN SCPI : LES PRINCIPAUX AVANTAGES

INVESTIR EN SCPI EST UN PLACEMENT IMMOBILIER INDIRECT

Un placement indirect signifie que vous ne devez pas vous occuper du bien vous-même. Vous passez par une société de gestion.

La SCPI est entièrement gérée par une société de gestion.

Vous n’avez pas besoin de vous occuper de quoi que ce soit. La recherche de locataires, les contrats, l’entretien, l’organisation des travaux, vous êtes délesté de toute gestion immobilière.

Si vous manquez de temps, c’est l’investissement qu’il vous faut. Vous n’avez qu’à prendre du temps au moment de choisir dans quelles SCPI vous souhaitez investir.

Pour le reste, vous n’avez qu’à récupérer vos revenus locatifs passivement.

LE RENDEMENT DES SCPI EST STABLE

Les SCPI sont réputées pour leur stabilité et leur fiabilité. En moyenne, elles présentent un rendement annuel de 4% minimum (4,31% en 2021, 4,53% en 2022 et 4,52% en 2023).

Cela signifie que l’investissement en SCPI est relativement peu risqué. Le rendement n’est pas aussi élevé qu’un investissement immobilier direct mais vous n’êtes pas soumis aux mêmes aléas et vous n’êtes pas soumis au stress d’une gestion quotidienne.

Les SCPI doivent faire preuve de transparence

Toutes les SCPI sont encadrées juridiquement par l’Autorité des marchés financiers (AMF). Elles sont donc soumises aux réglementations en vigueur en France et dans toute l’Union Européenne.

Parmi ses prérogatives, une SCPI doit communiquer tous les trimestres un bilan détaillé pour faire état de son rendement et de la constitution de son patrimoine.

Grâce à ces documents, vous pouvez contrôler au fil du temps la rentabilité des SCPI. Ce contrôle rend l’investissement d’autant plus sûr.

La diversification du patrimoine immobilier

Investir en SCPI permet de diversifier votre patrimoine puisque la plupart d’entre elles font le choix d’investir dans des secteurs d’activité et géographiques bien différents.

Le fait d’avoir un portefeuille diversifié permet aux SCPI de minimiser les risques au cas où un secteur d’activité ou géographique subit une crise inattendue.

Exemple : imaginez qu’il éclate une crise soudaine du marché immobilier dans le nord de la France. Si votre SCPI détient des biens en Espagne, en Italie, en Allemagne et au Royaume-Uni, le rendement est moins impacté par la crise française.

Lorsque vous recherchez une SCPI, nous vous conseillons de bien contrôler le parc immobilier et d’analyser la diversification de leur portefeuille.

VOUS BÉNÉFICIEZ DE L’EFFET DE LEVIER

Investir dans les SCPI, comme pour l’immobilier en direct, vous fait bénéficier de l’effet de levier.

Cela signifie que vous pouvez emprunter de l’argent auprès de votre banque pour investir dans des parts de SCPI.

Attention : certaines banques peuvent accorder ce type de financement uniquement avec des SCPI partenaires.

LES INCONVÉNIENTS D’UN PLACEMENT IMMOBILIER EN SCPI

LE RENDEMENT EST MOINS ATTRACTIF QU’UN INVESTISSEMENT IMMOBILIER DIRECT

Le rendement moyen des SCPI s’élève à 4,5% environ. C’est un rendement moins attractif que la plupart des investissements immobiliers directs.

C’est le revers de la médaille de la passivité. Néanmoins, c’est un rendement stable et régulier. C’est moins attractif mais vous évitez les aléas d’un marché immobilier capricieux ou d’une vacance locative persistante.

C’est à vous de déterminer ce que vous privilégiez dans votre stratégie immobilière. Mais si vous n’avez pas beaucoup de temps à consacrer à la gestion, les SCPI sont idéales pour vous. Il est parfois préférable d’avoir un rendement sûr et régulier sans avoir rien à faire qu’un peu plus en ayant toute la gestion sur le dos !

LE RISQUE DE DÉFAILLANCE DE LA SOCIÉTÉ DE GESTION

C’est le seul inconvénient de déléguer la gestion : votre investissement est entre les mains d’autres personnes. C’est donc à vous de bien vous renseigner au préalable sur la société de gestion liée à la SCPI de votre choix.

Généralement, les SCPI historiques sont bien gérées et ont un bilan qui parlent pour elles. À vous d’investiguer avec pertinence avant d’investir.

LES POSSIBLES ARNAQUES

Soyez prudent lorsque vous vous renseignez sur les SCPI. Il existe des sites frauduleux qui peuvent vous proposer des rendements attractifs avec des SCPI fantômes !

Pour vous aiguiller, vous pouvez consulter la liste noire des sociétés et sites non autorisés par l’AMF.

COMMENT INVESTIR EN SCPI ?

Il existe plusieurs manières d’acheter des parts de SCPI.

L’ACHAT DE PARTS À CRÉDIT

Nous l’avons mentionné, vous bénéficiez d’un effet de levier au moment d’investir en SCPI. Pour ce faire, trois options sont possibles :

le crédit amortissable : c’est le crédit le plus courant. Vous remboursez chaque mois une partie de votre emprunt, en prenant en compte le taux d’intérêt fixé par le contrat ;

le crédit in fine : avec ce crédit, vous devez rembourser en une seule fois à la toute fin du prêt. Pendant sa durée, vous ne remboursez que les intérêts d’emprunt ;

le crédit consommation : vous pouvez aussi investir en SCPI avec ce crédit bien connu ! Pour qu’il soit possible, vous devez néanmoins emprunter une somme inférieure à 75 000 euros.

L’ACHAT DE PARTS EN NUE-PROPRIÉTÉ

Dans ce cas, vous achetez vos parts mais vous ne recevez pas les revenus locatifs pendant la période de démembrement fixée par le contrat. L’usufruit appartient à l’épargnant usufruitier pendant toute cette période.

En ce qui vous concerne, vous retrouvez la pleine propriété des parts de la SCPI et vous percevez les loyers quand l’usufruit prend fin.

Cette stratégie est souvent mise en place pour profiter des revenus locatifs de la SCPI au moment de la retraite, en faisant coïncider la date de fin démembrement avec la fin de la période active.

L’ACHAT DE PARTS VIA UNE ASSURANCE VIE

Vous pouvez également investir en SCPI avec un contrat d’assurance vie. Vous devez alors vous tourner vers votre assureur pour connaître les modalités et les avantages.

Généralement, le principal avantage concerne la transmission. En effet, les parts de SCPI que vous détenez via une assurance vie sont transmises avec un abattement fiscal de 152 500 euros par bénéficiaire.

Comment savoir quelle est la meilleure SCPI ?

Il est toujours tentant de consulter les sites qui font des classements et qui désignent les meilleures SCPI du marché en 2024. C’est peut être pertinent mais c’est parfois fallacieux. Chaque SCPI est différente et chaque investisseur peut avoir une stratégie immobilière mieux adaptée à telle ou telle SCPI.

Nous n’avons pas la prétention de pouvoir vous établir le guide des SCPI. Nous préférons vous aiguiller dans votre choix de SCPI en vous conseillant de vous appuyer sur des critères factuels, vérifiables et capables d’établir le meilleur comparatif des SCPI pour vous.

Choisir le bon type de SCPI

Avant d’investir, vous devez connaître les catégories de SCPI :

les SCPI de rendement : ce sont les SCPI les plus nombreuses, elles privilégient le rendement locatif immédiat.

les SCPI fiscales : elles offrent des réductions d’impôts alignées sur des lois spécifiques, comme la SCPI Pinel ou Malraux.

les SCPI de plus-value : elles sont plus rares et privilégient l’immobilier non coté en espérant faire une plus-value à la revente.

Si vous êtes un investisseur locatif, vous devriez donc préférer les SCPI de rendement.

Vérifier le rendement sur les dernières années

Les SCPI sont transparentes. Profitez-en pour vérifier le rendement sur les dernières années des SCPI que vous ciblez.

Si vous constatez un rendement stable, voire en hausse depuis plusieurs années, c’est forcément bon signe pour la suite. A contrario, une SCPI en chute libre depuis quelques années pose forcément question !

Vous pouvez également vous renseigner sur le taux d’occupation financier (TOF). Plus il est proche de 100%, plus le parc immobilier est proche d’une occupation complète et plus vous recevrez des revenus locatifs élevés !

Comparer les frais de souscription des SCPI

Selon votre budget et le nombre de parts que vous souhaitez détenir, les frais de souscription sont une donnée capitale.

Plus ils sont élevés, moins votre quote-part est importante, mais ce n’est pas pour autant que vos revenus locatifs sont automatiquement plus faibles. À vous de considérer quelle est la meilleure équation selon les SCPI que vous visez !

Vérifier la diversification du parc immobilier

Généralement, une bonne SCPI diversifie son parc immobilier. En tout cas, c’est une donnée importante si vous voulez maximiser la sécurité de votre rendement.

Quand on parle de diversification, nous parlons à la fois des types de biens (logements, bureaux, hôtellerie, etc.) et des secteurs géographiques (diversité entre Paris et les régions françaises mais aussi les investissements à l’étranger).

Contrôler la société de gestion

Enfin, pour être le plus tranquille possible tout au long de votre investissement, pensez à bien vous renseigner sur la société de gestion. C’est elle qui s’occupe de toute la gestion immobilière, il faut qu’elle soit de qualité et qu’elle ne connaisse pas de problèmes particuliers.

Cas pratique : quel état d’esprit pour investir dans les SCPI ?

Pour mieux comprendre comment l’investissement en SCPI peut devenir une stratégie immobilière payante, nous vous présentons le cas pratique suivant.

L’investissement de départ : apport personnel et crédit immobilier

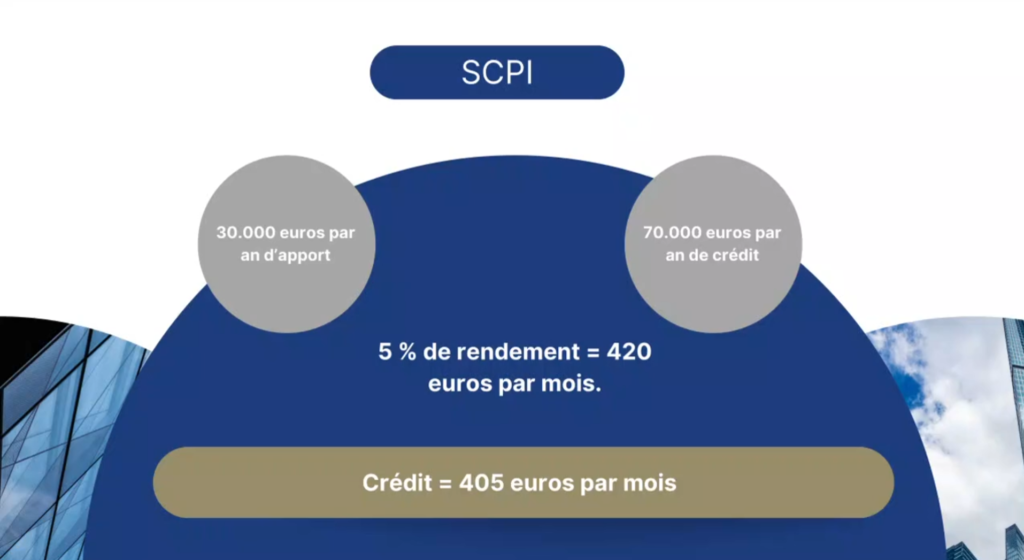

Pour l’exemple, nous considérons un investisseur qui peut garantir un apport personnel de 30 000 euros.

À la banque, il peut contracter un crédit immobilier de 70 000 euros sur 20 ans.

Précisions : nous schématisons pour mieux développer l’exemple et comprendre le principe sans les détails fiscaux.

Nous avons donc la possibilité de détenir 100 000 euros de parts de SCPI.

Nous considérons une SCPI avec un rendement fidèle aux rendements moyens, c’est-à-dire 5%. Cela veut dire 420 euros par mois.

Les mensualités du crédit immobilier s’élèvent à 405 euros par mois.

Puisque les mensualités sont inférieures à votre rendement mensuel, votre investissement s’autofinance. Vous n’avez pas besoin de piocher dans votre propre trésorerie pour combler les manques.

Cela veut dire que votre crédit se rembourse de manière autonome, même si vous ne dégagez pas de rendement immédiat.

L’intérêt de l’investissement en SCPI est sur la durée

Si l’intérêt de la stratégie peut vous paraître moindre dans l’immédiat, c’est parce que vous récoltez les meilleurs fruits sur le long terme.

Il faut que les années passent pour que votre crédit soit entièrement remboursé.

À ce moment-là, les revenus locatifs viennent directement enrichir votre patrimoine puisque vous n’avez plus rien à rembourser.

Cela signifie que vous touchez 420 euros par mois en complément de votre salaire ou de votre retraite sans avoir eu à dépenser un seul centime tout au long du remboursement de votre crédit !

Pour mieux comprendre, prenez seulement en compte l’apport personnel, soit les 30 000 euros initiaux. Avec l’apport bancaire, vous pouvez considérer que vous vous êtes enrichi de 70 000 euros sur 20 ans. Soit 3 500 euros par an.

C’est comme si vous aviez placé 30 000 euros avec un rendement de 11% par an pendant 20 ans ! Il n’existe tout simplement aucun placement avec un rendement aussi élevé et si peu risqué. De plus, vous gagnez tout cela passivement !

En un seul rendez-vous de financement, vous pouvez donc vous constituer un patrimoine sans gestion et sans effort.

La valorisation du patrimoine de la SCPI

De plus, il est fort probable que le patrimoine immobilier de la SCPI gagne en valeur au fil des années s’il est bien géré. Au pire, il reste stable car il est rare que les biens immobiliers perdent en valeur.

Le rendement de 11% par an devrait probablement être majoré.

En d’autres termes, si l’immobilier vous agace par sa gestion chronophage ou ses risques relatifs, n’y renoncez pas ! L’investissement en SCPI est une excellente alternative.

Bien sûr, ce n’est pas le plus rentable dans l’immédiat mais c’est stable, régulier et il n’y a aucune gestion à faire. Si vous avez un travail qui vous prend déjà beaucoup de temps, considérez les SCPI comme un investissement idéal pour votre emploi du temps actuel et pour vous faire un complément de retraite significatif.

À terme, vous pouvez également vendre vos parts de SCPI, ce qui peut vous apporter là aussi une certaine plus-value.

L’investissement en SCPI vous demande très peu d’effort et vous assure d’une rente à terme ! C’est probablement une des stratégies immobilières les plus intéressantes pour quiconque souhaite investir, mais reste un peu effrayé par la gestion et les risques inhérents à l’immobilier (bien que, on le rappelle, c’est encore aujourd’hui l’investissement le moins risqué !).

En tout cas, nous espérons que cette stratégie immobilière vous a plu ! Si vous êtes à la recherche d’autres stratégies gagnantes, n’hésitez pas à souscrire à notre formation Stratège immo dans laquelle nous présentons plus de 150 stratégies différentes !